בשנת 2026 חצה מדד באפט בישראל את ה-100% לראשונה אי פעם. במשך עשורים נחשב הרף הזה לקו אזהרה: כשהיחס בין שווי שוק המניות לתוצר המקומי הגולמי טיפס מעליו, רבים ראו בכך סימן לכך שהשוק מתנתק מהכלכלה הריאלית. בישראל המדד כמעט לא היה חלק מהשיח, ונע במשך שנים סביב 60%-70%, רחוק מספיק מהאזור שהטריד אנליסטים ומשקיעים.

כעת, כשהמדד חצה לראשונה את רף ה-100%, עולה השאלה: האם ישראל נכנסת לאזור מסוכן של תמחור-יתר,

או שהמדד עצמו כבר לא מספר את כל הסיפור?

מדד באפט: הכלי שנועד לזהות בועות

מדד באפט מודד את היחס בין שווי השוק הכולל של החברות הציבוריות לבין התוצר המקומי הגולמי. ההיגיון פשוט: שווי החברות אמור לשקף את הכלכלה שמייצרת את הרווחים שלהן.

כאשר שווי השוק גדל מעל שווי הכלכלה עצמה, עולה החשש שהמשקיעים מתמחרים ציפיות צמיחה מוגזמות. זו הסיבה שבמשך שנים רבות התייחסו לרף ה-100% כתמרור אזהרה.

וורן באפט עצמו הגדיר את המדד כאחד הכלים הטובים ביותר להערכת מצב השוק. אבל אם המדד כל כך יעיל, יש בעיה אחת שקשה להתעלם ממנה:

כבר שנים שארה"ב נמצאת מעל הרף הזה.

לכן השאלה היא מה השתנה בתפיסה של המשקיעים?

כשהחריג הופך לנורמה

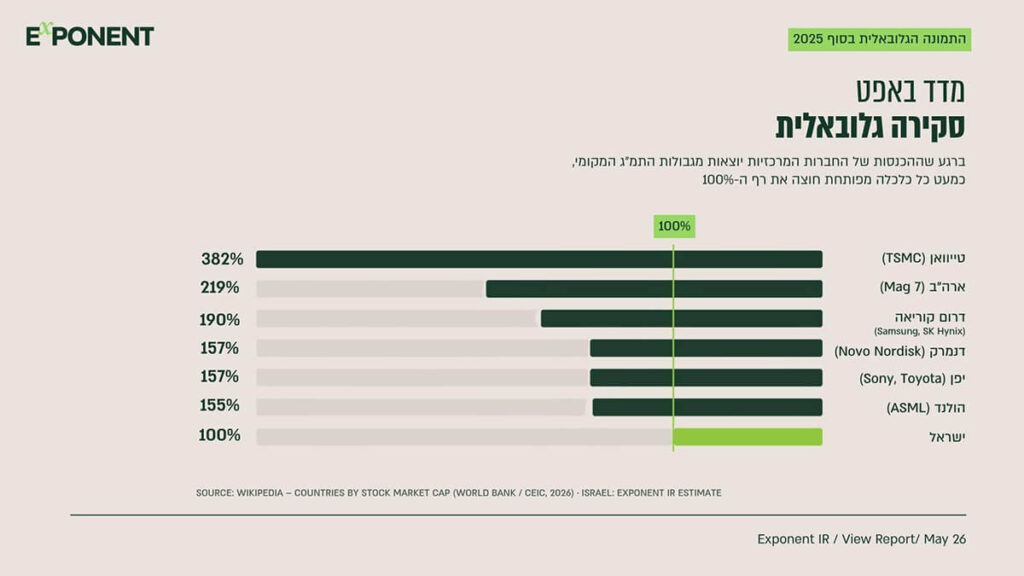

כשמסתכלים על מצב השווקים הגלובליים, המספרים אינם משאירים מקום לפרשנות. בסוף 2025 עמד יחס שווי השוק לתמ"ג על 382% בטייוואן, 219% בארה"ב, 190% בדרום קוריאה, וסביב 150% ומעלה בדנמרק, יפן והולנד.

לא מדובר בזינוק רגעי שנמשך רבעון או שניים. במרבית המדינות הללו היחס נשאר גבוה לאורך מחזורי עסקים שלמים, דרך עליות ריבית, הורדות ריבית, אינפלציה, מגפות ומשברים גיאופוליטיים.

הדוגמא שאולי הכי משקפת את המצב החדש, היא שגם בשפל של 2020 (הקורונה), מדד באפט נותר מעל 100% במבט על השוק בארה"ב.

”מדד שמראה חריגה אצל כולם, לאורך עשור שלם, מפסיק למדוד חריגה. הוא מתחיל למדוד את הפער בין מבנה השוק לבין הגבול הלאומי שעליו נבנה.“

אז מה קורה במדד, ולמה הוא מראה מספרים גבוהים כל כך?

הגורמים שדחפו את המדד למעלה

העלייה של מדדי באפט בכל השווקים המפותחים אינה תופעה ספקולטיבית. ארבעה שינויים מבניים, שכולם מתרחשים במקביל, דוחפים את המדד לקרוא ערכים גבוהים יותר באופן עקבי.

1. גלובליזציה

הסיבה הראשונה פשוטה: מדד באפט נבנה בעולם שהיה לאומי, והשווקים היום פועלים בעולם גלובלי. מאחורי כל כלכלה שחצתה את ה-100% עומדות כמה חברות שהשווי שלהן נשען על פעילות גלובלית משמעותית: TSMC בטייוואן, סמסונג ו-SK Hynix בדרום קוריאה, ASML בהולנד, Novo Nordisk בדנמרק. כשמדד באפט נוצר, היה קל יחסית לחבר בין כלכלה לאומית לבין החברות שפעלו בתוכה. היום הקשר הגלובלי חזק הרבה יותר.

2. בינה מלאכותית: השוק מקדים את הכלכלה

הכוח השני שפועל על המדד הוא שינוי באופי החברות שמובילות את שוקי ההון. בעוד שהתמ"ג הוא מדד שמסכם את הפעילות הכלכלית הנוכחית, שוק המניות פועל כמכונה שמתמחרת ציפיות לשנים קדימה. מתחילת 2023 האיצה הבינה המלאכותית נתח שוק שגדל בצורה אקספוננציאלית: ספקי ענן, חברות תשתיות מחשוב ויצרני שבבים שהכלכלה העולמית תלויה בהם. הקצב שבו השוק מתמחר אותם אינו ליניארי, הוא אקספוננציאלי.

במשך רוב המאה העשרים חברות גדלו פחות או יותר יחד עם גידול בכוח האדם, במפעלים ובנכסים פיזיים. הדור הנוכחי של חברות הטכנולוגיה פועל אחרת. שווי השוק של חברות תשתיות AI, ענן ושבבים מבוסס במידה רבה על ציפייה ליכולת לייצר רווחיות גבוהה משמעותית בעתיד, לעיתים ללא גידול מקביל בכוח האדם או בנכסים פיזיים.

”מבנה ההון השתנה לפני שהמדידה הלאומית הספיקה לעדכן את עצמה. מדד באפט הוא פשוט הסימן הראשון לפער הזה.“

3. הרחבה מוניטרית - קורונה

הסיבה השלישית היא גל ההון חסר התקדים שהתעורר בתקופת הקורונה. כ-7 טריליון דולר הוזרמו לשווקים על ידי בנקים מרכזיים, ממשלות וגופים פרטיים. בהתחלה זו הייתה תגובת חירום, כדי למנוע התמוטטות כלכלית, אבל המגפה חלפה ומרבית הכסף נותר בשוק. שוק ההון העולמי נושא היום סכום הון נומינלי גדול בהרבה מאשר לפני 2020, והקריאה של מדד באפט עלתה גם ללא שינוי בכלכלה הריאלית.

4. ריכוז במגה קאפ - שבע חברות שמשנות את התמונה כולה

שבע חברות בלבד, ה-Mag 7, שוות כ-33% ממדד S&P 500. אפל, מיקרוסופט, אנבידיה, אלפבית, אמזון, מטא וטסלה שוות יחד כ-23 טריליון דולר.

ריכוז כזה בקרב מספר מצומצם של חברות הוא תופעה חדשה. במאה ה-20 מדד ה-S&P 500 היה מפוזר יותר. היום חברות אחדות נושאות את המדד: כשהן עולות, המדד עולה איתן, וכשהן יורדות, המדד נופל. כשמספר תאגידים בודדים שווים יחד יותר מתמ"ג של מדינה מפותחת, יחס שווי-שוק-לתוצר ההיסטורי כבר אינו מודד את מה שמדד פעם. הוא מודד אם תאגידים על-לאומיים גדלים מהר יותר מהמשקים שבתוכם הם רשומים. והם גדלים מהר יותר, כבר למעלה מעשור.

ישראל: מדיסקאונט לגודל אמיתי

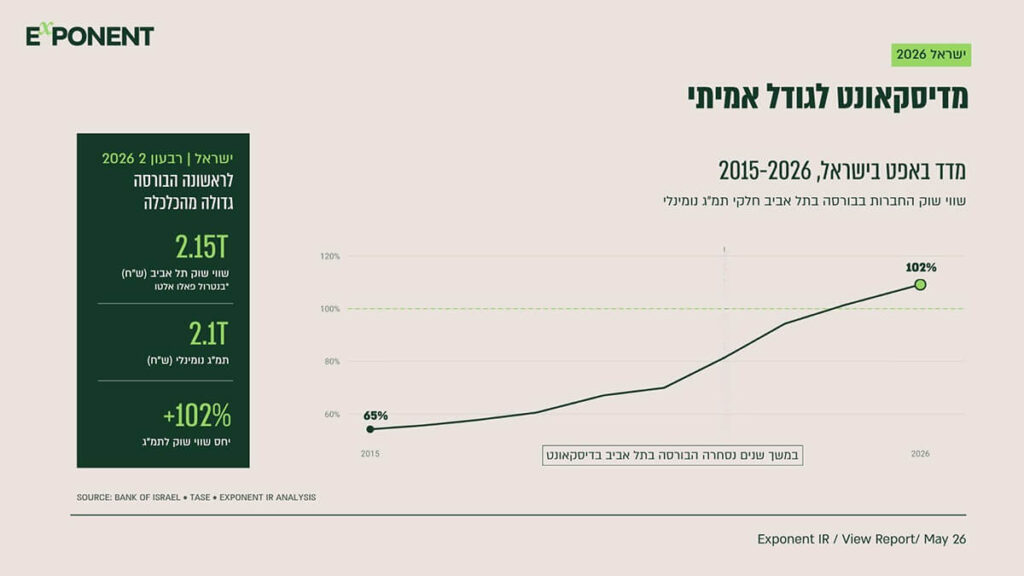

בישראל הסיפור היה למעשה חריגה בכיוון ההפוך. במשך עשור שהה מדד באפט המקומי הרבה מתחת לסף, בין 65% ל-80% עד תחילת 2024, אבל הסיבה לכך לא הייתה כלכלית אלא טכנית. חברות טכנולוגיה שבחרו לצאת לנאסד"ק וחברות גדולות שהעדיפו להישאר פרטיות יצרו שוק מקומי שבו רק חלק מהפעילות העסקית הישראלית נסחר בפועל וגרמו לכך שהמדד הישראלי נשאר נמוך יחסית גם בתקופות שבהן ההייטק הישראלי צמח במהירות. חלק גדול מהערך הכלכלי שנוצר במשק פשוט לא בא לידי ביטוי בבורסה המקומית.

בנוסף, הבורסה המקומית נסחרה תחת דיסקאונט, כאשר המשקיעים ביקשו "פרמיית סיכון" בשל המתיחות הגיאופוליטית שליוותה את ישראל במשך שנים.

עם הזמן הסיפור הזה השתנה. יותר חברות בחרו להנפיק בבורסה והפכו לציבוריות, חברות שנסחרו בבורסות זרות מבצעות רישום כפול גם בת"א, וישראל הפכה למוקד השקעות כאשר ההשקעות הזרות נטו זינקו מ-25 מיליארד דולר ב-2024 ל-39 מיליארד דולר ב-2025, זינוק של 56% בשנה אחת. ברקע, יצוא הטכנולוגיה הישראלית חצה את ה-100 מיליארד דולר, וסקטורים כמו סייבר, שבבים, AI ותעשיות ביטחוניות הפכו לחלק משמעותי יותר מהכלכלה הגלובלית.

”שוק שנסחר עשור בדיסקאונט לא מתייקר כשהוא חוזר לשוויון. הוא פשוט מפסיק להסתיר ערך שכבר היה שם.“

כיום, שווי השוק של המניות בבורסה עקף את השווי של התמ"ג המקומי, והיחס עומד כעת על למעלה מ-100%. חשוב לציין כי במודל שלנו נטרלנו את שווי פאלו אלטו שהצטרפה לבורסה במהלך 2026 ותרמה לשווי השוק המצרפי של בורסת ת"א.

התרחבות מכפילים: השוק נותן יותר על אותו רווח

סגירת הפער המבני לא קרתה לבדה. במקביל אליה נרשמה גם התרחבות מכפילים. מכפיל הרווח של מדד ת"א 125 עומד כיום על 23.3, מעל הממוצע ההיסטורי של 17. גם המכפיל העתידי, 19.9, נמצא מעל הממוצע ההיסטורי של 13.1. במילים אחרות, השוק נותן היום למניות הישראליות קרדיט גדול יותר על אותו רווח, במקביל לתפיסה שלהן כגלובליות יותר.

התרחבות המכפילים אינה תופעה נפרדת מסגירת הפער המבני, אלא הביטוי שלה בתמחור. ככל שהשוק תופס את החברות הישראליות כגלובליות יותר, מתחרות בשחקנים בינלאומיים ונמדדות מולם, הוא מוכן לשלם עליהן את אותו מכפיל שהוא משלם על מקבילותיהן בעולם. המכפיל הגבוה מבטא בדיוק את שינוי המעמד הזה: לא פרמיה מנותקת מהמציאות, אלא מחיר התואם את הקבוצה שאליה ישראל נכנסת.

ישראל שינתה קטגוריה

חציית רף ה-100% בישראל אינה רק אירוע סטטיסטי. היא מסמנת שינוי במעמדו של שוק ההון הישראלי. במשך שנים רבות נתפסה ישראל כשוק מקומי יחסית, כזה שנמדד בעיקר מול עצמו. כיום יותר ויותר מהחברות הגדולות במשק פועלות בשווקים גלובליים, מתחרות בשחקנים בינלאומיים ומושכות תשומת לב ממשקיעים שמשווים אותן לעמיתות בניו יורק, בלונדון, בסיאול ובטוקיו.

”מדד באפט הוא כלי מועיל אבל כבר פחות רלוונטי. החברות הישראליות חיות היום בעולם של משקיעים גלובליים, מתחרים גלובליים וציפיות גלובליות. זה דורש שפת דיווח, שקיפות ומסגרת השוואתית שתואמים לשווקים החדשים שבהם הן נסחרות.“

ערן גבאי, מנכ"ל משותף, אקספוננט

מכאן נגזרת המשמעות התפעולית. כשהשוק הופך גלובלי, גם השיחה עם המשקיעים צריכה להיבנות מחדש. השוואה לחברות מקומיות בלבד כבר אינה אומרת הרבה, כשאותו משקיע בוחן באותו רגע חברה ישראלית מול מקבילותיה בסקטור בטוקיו או בסיאול, והתמחור שלה נמדד מול שלהן. גם הקצב השתנה: המשקיעים מעבדים נתוני מאקרו בזמן אמת, והחברה שמתעדכנת רק סביב הדוחות הרבעוניים מאבדת את היכולת להסביר את עצמה בין דוח לדוח.

ומעל הכול, התמחור עצמו דורש פירוק. לא כל הסקטורים התייקרו באותה צורה, וההבחנה אילו מהם מגלמים ערך גלובלי אמיתי ואילו פשוט נסחבו עם הגל היא הבסיס לכל שיחה עם השוק. זו בדיוק העבודה שמבדילה בין חברה שיודעת למקם את עצמה בהקשר הגלובלי הנכון לבין חברה שמשאירה למשקיע לנחש.

מדד באפט לא יקבע אם השוק הישראלי יעלה או ירד בשנים הקרובות. אבל הוא מסמן משהו חשוב יותר: שוק ההון הישראלי אינו משחק במגרש המקומי בלבד. עבור החברות הציבוריות, המשמעות אינה מסתכמת בקריאה גבוהה יותר של המדד, אלא בכך ששפת הדיווח, מסגרת ההשוואה וקצב התקשורת עם השוק צריכים להתאים לקבוצה החדשה שאליה הן נכנסו. זה המבחן שיישאר רלוונטי הרבה אחרי שהדיון על רף ה-100% יסתיים.